Volkswagen hat den Strategieschwenk auf Elektromobilität vollzogen und will bis 2025 drei Millionen Elektrofahrzeuge pro Jahr verkaufen. Zusätzlich wurde jetzt der Einstieg in die Zellfertigung verkündet. VW investiert eine Milliarde und baut eine eigene Zellproduktion auf. Der Fokus soll dabei auf Festkörperbatterien liegen, die aber wohl nicht vor 2030 in Serie gehen könnten. Gleichzeitig wurden langfristige Lieferverträge über die Lieferung von Batterien in Milliardenhöhe abgeschlossen. Konkurrent Daimler kauft Batteriezellen im Wert von 20 Milliarden Euro, der Fokus der eigenen Wertschöpfung soll aber weiterhin auf dem Batteriemodul („Battery Pack“) liegen, eine eigene Zellproduktion soll vorerst nicht aufgebaut werden.

Gleichzeitig wird die deutsche Bundesregierung massiv den Aufbau einer europäischen Batteriezellfertigung unterstützen. Insgesamt sollen 1,7 Milliarden Euro in die Förderung des Aufbaus einer Batteriezellfabrik fließen. Die Bundesregierung will bis zum Jahr 2021 eine Milliarde Euro für die Herstellung von Batteriezellen für Elektroautos bereitstellen. Frankreich legt weitere 700 Millionen Euro in den Fördertopf. Ziel der Förderung ist neben der Schaffung von Arbeitsplätzen insbesondere die Schaffung einer nachhaltigen, grünen Batteriezellproduktion.

Aber machen Subventionen für eine deutsche Zellproduktion überhaupt Sinn? Oder gibt es ein Ende mit Schrecken wie bei der Solar-Förderung? Trotz Übermacht der chinesischen Hersteller wurden der deutschen Solarindustrie immense Subventionen in Milliardenhöhe gewährt. Es entstanden massive Überkapazitäten, die die Preise für Solar-Panels zwischen 2006 und 2015 um ca. 50% sinken ließen. Mehr oder weniger alle deutschen Hersteller wie z.B. Solarworld oder Q-Cells gingen pleite und die steuerfinanzierten Subventionen gingen dann meist an asiatische Hersteller.

Tatsächlich sind auch bei der Batteriezellproduktion erhebliche Zweifel angebracht, ob deutsche Steuergelder sinnvoll in eine Branche investiert werden sollen, die in Deutschland bisher praktisch nicht existent ist. Zahlreiche Gründe sprechen gegen eine europäische Zellproduktion.

Begrenzte Wertschöpfung bei niedrigen Margen

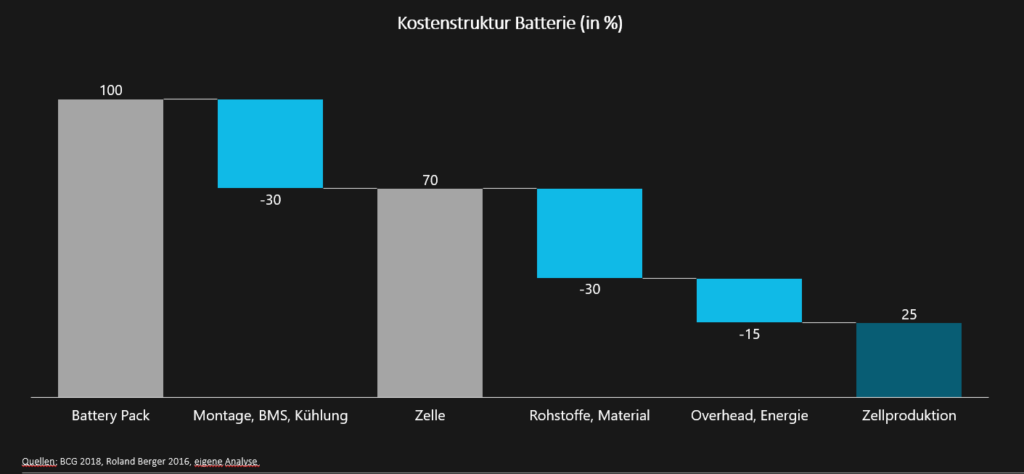

Zunächst mal macht es Sinn, sich die Wertschöpfung bei einem Elektrofahrzeug anzuschauen. Ja, es ist richtig, dass ca. 35% der Kosten eines Elektrofahrzeugs im Battery Pack liegen. Weitere 15% liegen beim Elektromotor und der Leistungselektronik, die restlichen 50% der Kosten sind nicht antriebsbezogen. Schaut man sich nun den Battery Pack gesamthaft an, sind 30% der Kosten auf Pack-Ebene und umfassen Montage, Batteriemanagementsystem (BMS) und Kühlung. Dieser Teil der Wertschöpfung wird meist bei den Automobilherstellern bzw. Tier 1-Lieferanten erbracht und ist nicht Teil einer Zellproduktion. Weitere 30% der Kosten sind Materialkosten und müssen im Fall einer eigenen Zellproduktion von Vorlieferanten bezogen werden. Zieht man von den restlichen 40% noch Energie- und Overheadkosten ab, bleiben nur ca. 25% eigentliche Produktionskosten (z.B. Lohn, Logistik, Invest), die im Rahmen einer Zellfertigung tatsächlich adressiert werden (s. Abbildung).

Kostenstruktur Batterie

Die aktuellen Prognosen gehen von einem massiven Ramp-up und einer hohen Überproduktion von Batteriezellen bis 2021 aus, was die Preise und Margen von Batteriezellen für Elektrofahrzeuge erheblich unter Druck setzen wird. Somit wird der Aufbau einer Zellproduktion zu einem Invest in eine Industrie mit begrenzter Wertschöpfung (ca. 25% des Battery Packs) und niedrigen Margen.

4-5 Jahre für den Aufbau einer deutschen Fertigung

Aktuell sind die führenden Zellhersteller wie Panasonic oder CATL ausschließlich in Asien verortet. Der Aufbau der Kompetenzen und der Produktionsanlagen einer deutschen Fertigung würde ca. 4-5 Jahre dauern. Neben der zeitlichen Herausforderung muss am Standort Deutschland zusätzlich mit Nachteilen bei Lohn- und Arbeitskosten gegenüber den asiatischen Herstellern gerechnet werden.

Ferner ist langfristig mit einer Angleichung der technischen Eigenschaften von Fahrzeugbatterien auf Zell- und auch Modulebene zu rechnen. Die Batterie wird sich daher voraussichtlich nicht als Differenzierungsmerkmal im Wettbewerb eignen. Eher werden Batteriezellen ein Massenprodukt sein, das als „Commodity“ am Weltmarkt bezogen werden wird.

Schließlich stellen die jetzt diskutierten Fördermaßnahmen in gewisser Hinsicht eine Abkehr von der Technologieoffenheit dar. Es ist unklar, ob sich das batterieelektrische Fahrzeug als führende Technologie nachhaltig wird durchsetzen können. Langfristig ist für mehrere Fahrzeugsegmente mit der Brennstoffzelle statt der Batteriezu rechnen.

Insgesamt ist deshalb die Förderung der Batteriezellenproduktion eher als politisch motivierte denn als ökonomisch sinnvolle Maßnahme zu bewerten. Wollen wir dies mit dem Geld der Steuerzahler unterstützen?